アーカイブ完了

総務省|地方税制度|法人住民税・法人事業税

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/149767_04.html2026年4月7日 21:32 JST•アーカイブページ・viewer・ダウンロードは、この保存版を基準に表示されます。

2026年4月7日 21:32 JST·www.soumu.go.jp

証拠パックには HTML、スクリーンショット、要約、メタデータが含まれます。Pro プランでダウンロードできます。

保存されたページ

総務省|地方税制度|法人住民税・法人事業税

保存時の情報つきでアーカイブHTMLを確認できます。

取得開始2026年4月7日 21:32 JST

CSS と画像を埋め込んだ保存HTMLです。元ページが削除されても開けます。

このページについてAI生成

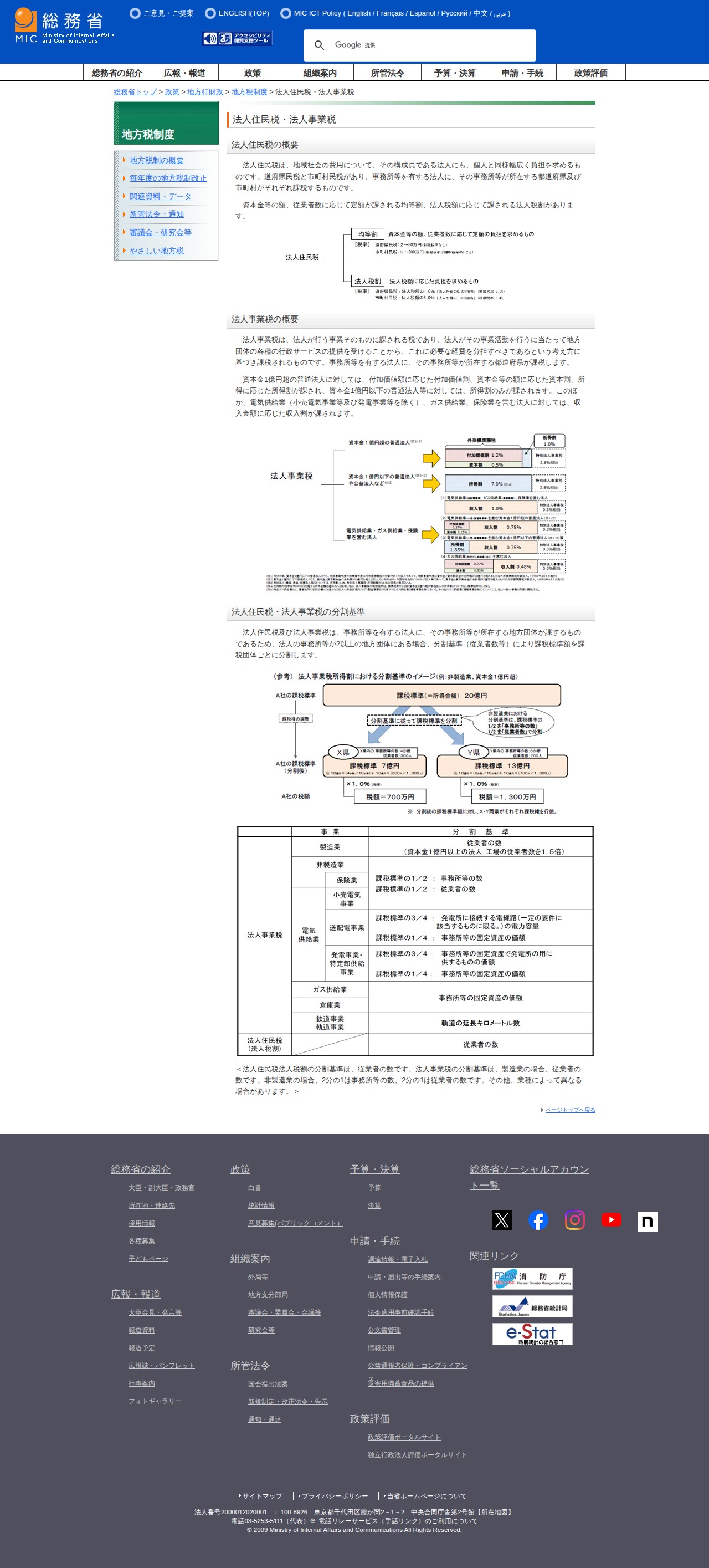

このページは、総務省の地方税制度に関する法人住民税と法人事業税について説明しています。法人住民税は地域社会の費用を法人に負担させるもので、道府県民税と市町村民税があり、均等割と法人税割で構成されています。法人事業税は法人の事業活動に対する税で、資本金規模に応じて付加価値割、資本割、所得割などが課されます。複数の地域に事務所を持つ場合は、従業者数等の分割基準により課税標準額を分割します。