アーカイブ完了

総務省|郵政行政|郵便局舎の敷地に係る相続税の課税の特例について

https://www.soumu.go.jp/yusei/souzokuzei.html2026年4月7日 21:05 JST•アーカイブページ・viewer・ダウンロードは、この保存版を基準に表示されます。

2026年4月7日 21:05 JST·www.soumu.go.jp

証拠パックには HTML、スクリーンショット、要約、メタデータが含まれます。Pro プランでダウンロードできます。

保存されたページ

総務省|郵政行政|郵便局舎の敷地に係る相続税の課税の特例について

保存時の情報つきでアーカイブHTMLを確認できます。

取得開始2026年4月7日 21:05 JST

CSS と画像を埋め込んだ保存HTMLです。元ページが削除されても開けます。

このページについてAI生成

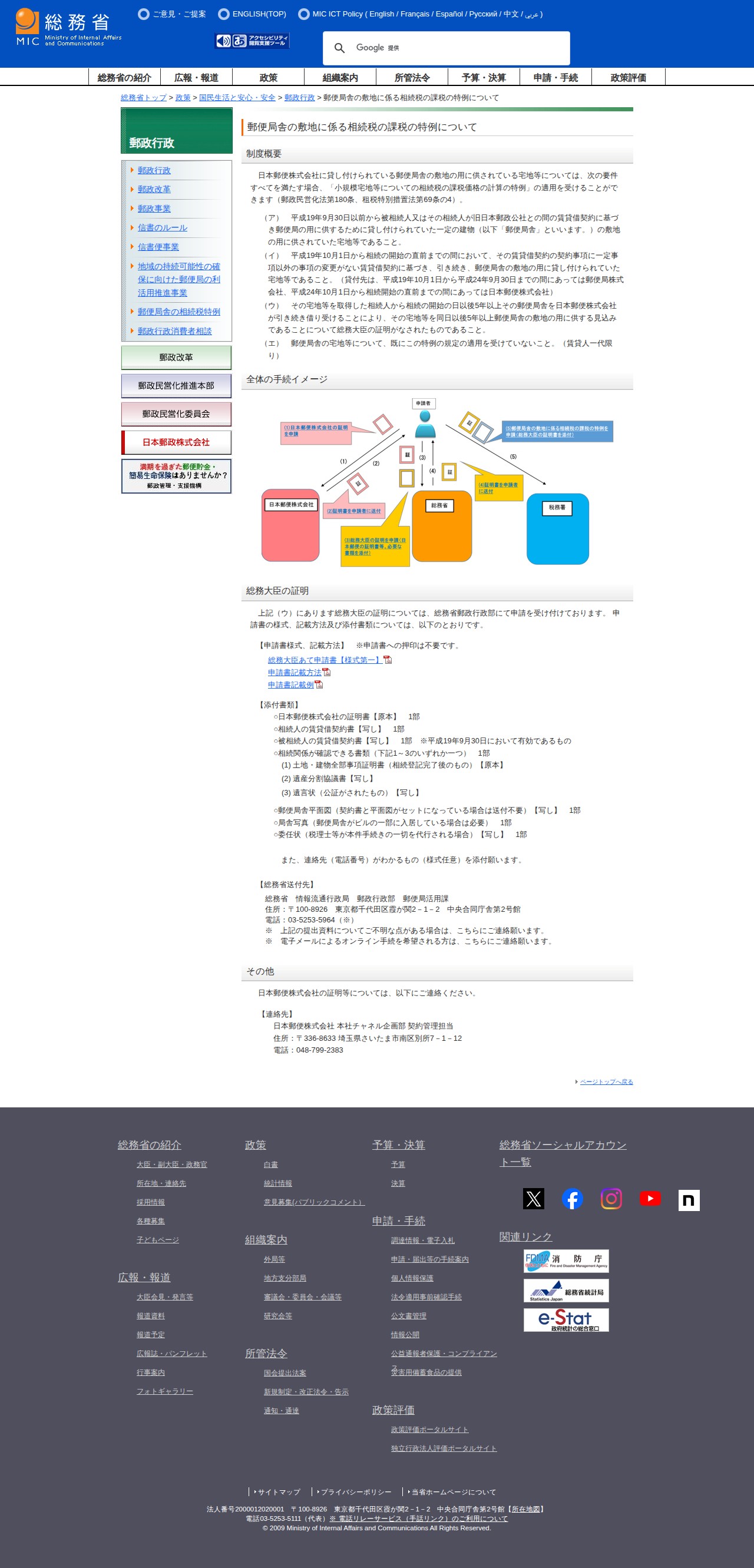

このページは、日本郵便株式会社に貸し付けられている郵便局舎の敷地に係る相続税の課税特例について説明しています。平成19年9月30日以前から貸し付けられている宅地等で、その後も継続して貸し付けられており、相続後も5年以上郵便局舎として使用される見込みがある場合、小規模宅地等についての相続税課税価格計算の特例が適用されます。総務大臣の証明が必要で、申請書と日本郵便株式会社の証明書、賃貸借契約書、相続関係書類などの提出が必要です。申請は総務省郵政行政部で受け付けています。